Condiciones generales de una cuenta

Descripción

Las condiciones generales de una cuenta permiten definir todas las comisiones y gastos que pueden aplicarse a lo largo del año. La lista de condiciones de una cuenta es accesible desde la propia ficha de la cuenta, dentro del apartado de Cuentas bancarias.

Introducir estos datos en el sistema permitirá al portal ofrecer un control de saldos mucho más preciso, teniendo en cuenta todos los datos aquí introducidos a la hora de generar informes.

Condiciones generales

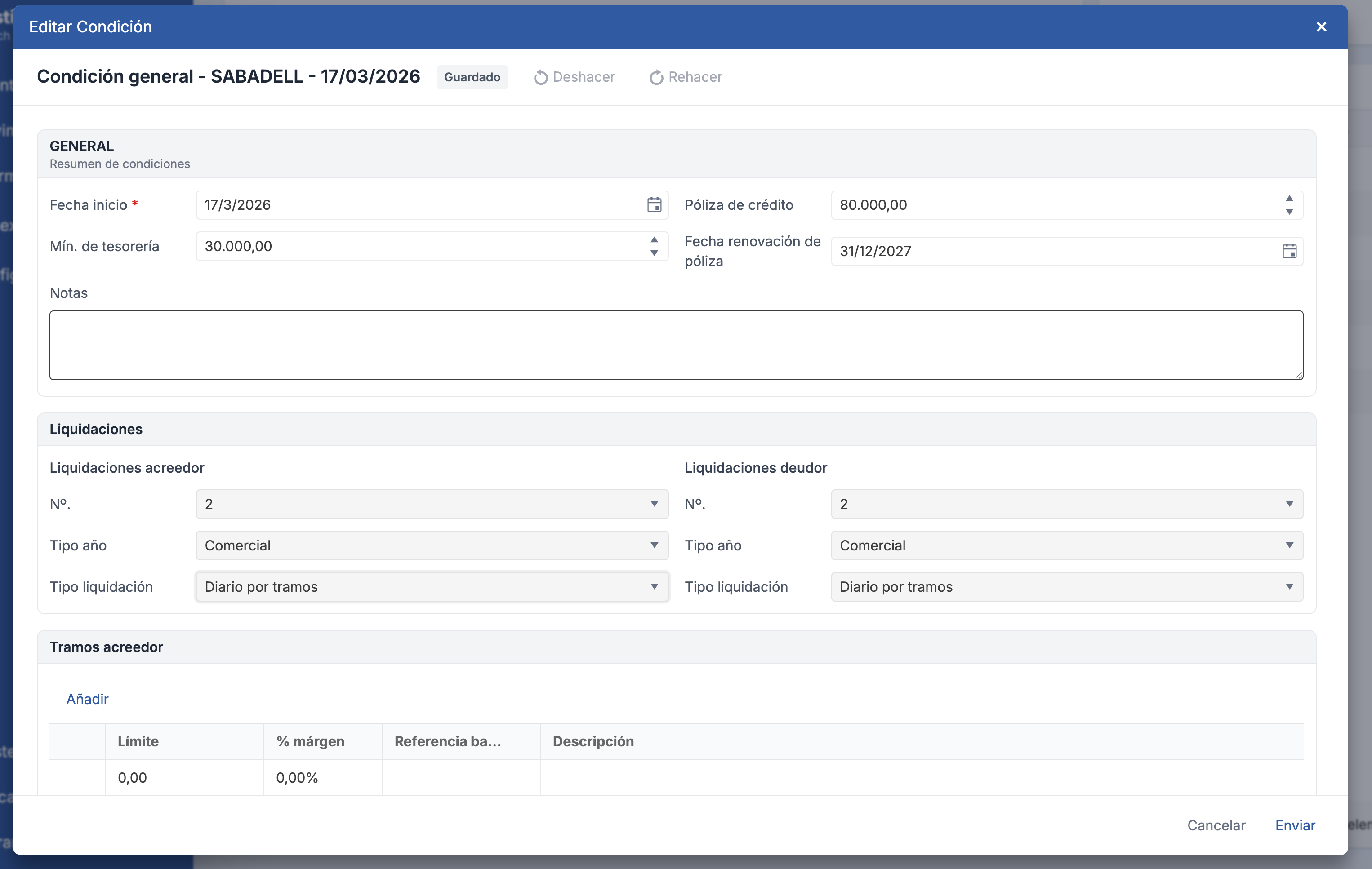

Datos principales

- Fecha inicio. Es la fecha en la que empezarán a aplicar estas condiciones generales.

- Mínimo de tesorería. El saldo mínimo que queremos conservar en la cuenta para gastos imprevistos.

- Póliza de crédito. Indica la póliza de crédito concedida por el banco al cliente, en esta cuenta.

- Fecha renovación póliza. Nos indica la fecha en la que caducará la póliza de crédito y será necesario renovarla.

Liquidaciones

En este apartado se indica el número de veces que se van a liquidar los intereses y comisiones de la cuenta a lo largo del año, tanto para saldos positivos como para negativos.

A continuación se indica cómo se dividen los días del año entre el número de liquidaciones para calcular su aplicación, y si se va a trabajar con años comerciales (360 días), naturales (365), o reales (365 o 366, dependiendo de si es bisiesto).

El campo Tipo de liquidación determina cómo se calculan los intereses sobre el saldo de la cuenta. Las opciones disponibles son:

- Diaria por tramos. Se calcula el saldo día a día y se aplican los tramos de interés de forma escalonada.

- Diaria única. Se calcula el saldo día a día, pero sin aplicar tramos de forma escalonada.

- Periódica por tramos. Se toma el saldo medio de un período y se aplican los tramos de interés de forma escalonada.

- Periódica única. Se toma el saldo medio de un período y se utiliza el margen del tramo más acorde a dicho saldo.

Tramos de intereses

En este apartado se pueden indicar todos los intereses que va a aplicar el banco, tanto a los saldos positivos (tramos de acreedor) como a los negativos (tramos de deudor).

Dentro de los tramos, contamos con los siguientes campos:

- Límite. El importe a partir del cual comienza a aplicar el interés. Debe ser positivo en los tramos de acreedor, y negativo en los tramos de deudor.

- % margen. El tipo de interés a aplicar. Se sumará a la referencia bancaria, si se especifica alguna.

- Referencia bancaria. Si indica una referencia bancaria, el portal sumará el interés de esta referencia al % indicado en el campo anterior (ej. TAE + 1%).

- Fecha de referencia. Permite fijar la fecha de referencia para que siempre aplique el mismo % de la referencia bancaria.

- Descripción. Una breve descripción opcional de la línea.

Comisiones

En este apartado se pueden definir todas las comisiones bancarias que aplicarán a la cuenta.

Lo primero que hay que indicar es el tipo de comisión:

- Apertura. La comisión que aplica el banco al abrir la cuenta o al renovar una póliza de crédito. Se define como un porcentaje de la póliza concedida.

- Administración. Comisión por cada movimiento o apunte realizado en la cuenta. Puede indicarse un número de movimientos exentos antes de que empiece a aplicar.

- Mantenimiento. Tarifa periódica que el banco aplica para mantener la cuenta. Se aplicará cada vez que se liquiden intereses y comisiones.

- Póliza de crédito no utilizada. Esta comisión aplicará sobre el importe de póliza concedido por el banco pero no utilizado.

- Importe máximo descubierto. Comisión sobre el importe máximo descubierto en el periodo transcurrido desde la liquidación previa.

- Correo. La comisión que el banco aplica por cada carta enviada al cliente.

Tenga en cuenta que algunos campos pueden no ser editables en función del tipo de comisión especificada.

Los campos disponibles para cada comisión son:

- Tipo de comisión. El tipo de comisión, dentro de los definidos arriba.

- Importe fijo. Indica que esta comisión tiene un importe fijo y no depende del saldo de la cuenta.

- % margen. El porcentaje que se aplicará al saldo de la cuenta (o al importe correspondiente según el tipo de comisión).

- Referencia bancaria. Permite indicar que al % de margen se sumará un código de referencia (ej. TAE + 2%).

- IVA. Especifica si se debe aplicar IVA a la comisión o no.

- Comisión mínima. Si la comisión calculada no llega a este importe, se aplicará este importe mínimo.

- Comisión máxima. Si la comisión calculada supera este importe, se aplicará este importe máximo.

- Tipo de fecha. Indica si se utilizarán los saldos a fecha valor o a fecha operación para calcular los importes sobre los que aplica la comisión.

- Movs. exentos. Aplica exclusivamente a la comisión de administración: número de movimientos exentos de comisión.