Anexo configuración Negocio Indirecto

A continuación se detallan algunas de las configuraciones para la obtención del negocio indirecto generado a la banca mediante el uso de nuestros instrumentos de tesorería.

Recaudación de seguros sociales

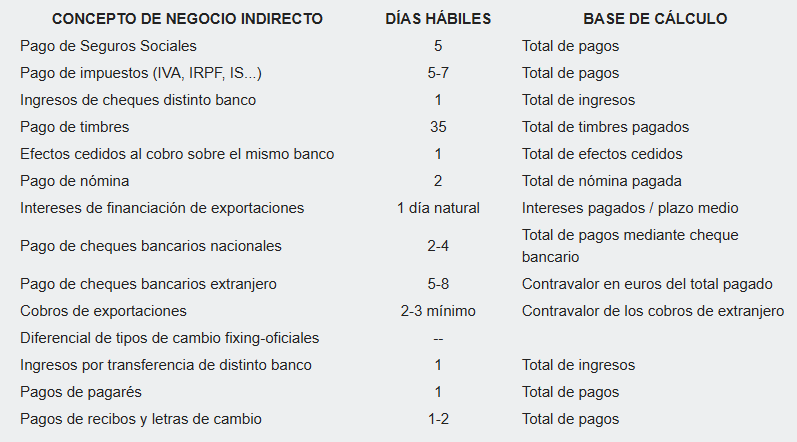

Desde que nos son cargados en cuenta hasta que el banco tiene la obligación de ponerlo en manos de la Tesorería General de la Seguridad Social transcurre un periodo de tiempo que suele estar por encima de los 15 días, en los que el banco dispone de este saldo y puede obtener una rentabilidad por el mismo. Por ello, esta partida debemos intentar que nos la bonifiquen o compensen por otros canales. Aproximadamente, podemos contemplar de 5 a 7 días, parametrizando en el menú Instrumentos → genérico (seleccionamos el instrumento de seguros sociales) → Negocio indirecto.

Para cada instrumento podemos incorporar el coste que para el banco tiene cada operación, emitir un recibo, tramitar los S.S., cobrar un cheque,... Al igual que en los beneficios que obtiene el banco, dicho coste se puede evaluar en función de un nº de días, de una comisión fija o de una comisión variable en función del volumen o del saldo medio.

Recaudación de Impuestos

Las entidades colaboradoras deben ingresar el importe recaudado el séptimo día hábil posterior al último período de recaudación (normalmente los días 20 de cada mes), con fecha máxima el último día de cada mes. Ello implica una disposición total de un periodo aproximado de 10-11 días, por lo que aconsejamos considerar en GS BANKING unos 5 días de float, atendiendo también a posibles gastos de manipulación y de retribución a Hacienda por estas cuentas.

Ingreso de cheques de distinto o Ingresos de transferencias de distinto banco

Un día hábil se corresponde aproximadamente a 1,4 días de calendario, si nos aplicaran 2 días serían 2,8 días de float para el banco. En todo caso, como cada entidad puede aplicarnos una valoración distinta, lo más adecuado es no atender a estadísticas sino a realidades y aplicar a nuestros movimientos uno a uno la valoración “sufrida”, para ello continuando con el formulario de Parametrización de negocio indirecto incorporamos una fórmula, considerando que el banco obtiene un float de: Fecha valor - Fecha operación (aquí se contemplan posibles fines de semana sin tener en cuenta una cifra estadística) - Float coste días banco, en este caso hemos considerado 1 (ese float negativo son los días de float que no gana nuestro banco sino el banco pagador.

Efectos entregados en gestión de cobro

En función de si nos aplican uno o varios días de valoración al vencimiento, utilizaremos las fórmulas: fecha valor - fecha operación o fecha valor - fecha vencimiento. Más importante todavía, cuando nos aplican vencimiento medio.

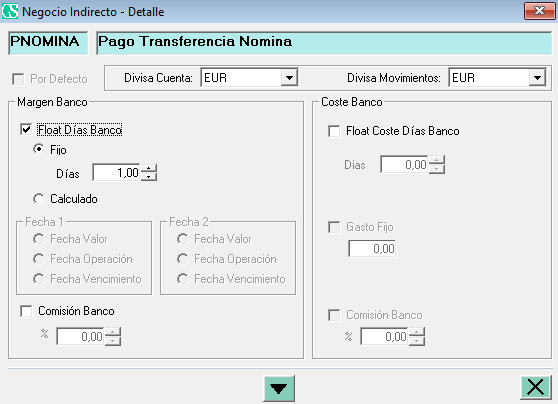

Pago de nóminas

Aquí aparecen varias vías de negocio indirecto:

- Por una parte, los días existentes entre la fecha en que deben situarse los fondos y el día que se ejecutan efectivamente las órdenes de transferencia masivas a todos los beneficiarios

- Derivado de los posibles saldos mantenidos por los beneficiarios de las mismas que han abierto cuenta en el banco que ejecuta la transferencia, para acelerar el proceso de cobro de los emolumentos. Este negocio es difícil de cuantificar.

Podríamos considerar 1 días hábil entre la fecha en que se sitúan los fondos y el pago de la nómina, en todo caso cada tesorero debe analizar los días que transcurren en su caso específico.

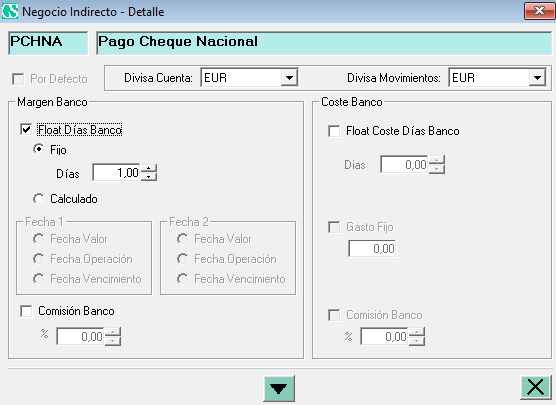

Pago cheques bancarios

Existe un “float” o período que va desde la fecha en que efectúan el cargo en cuenta al cliente hasta la fecha en que dicho cheque bancario queda compensado interbancariamente.

La amplitud de dicho float dependerá de la forma de remisión del cheque al beneficiario (normalmente por correo). Puede asumirse la hipótesis promedio de que el float obtenido por el banco es de 4 días hábiles, calculado sobre la base de información del servicio de correos que determina que el período que tarda un sobre normal en llegar a su beneficiario, desde que se recoge en cualquier buzón es de 3 días hábiles, para cualquier punto de la geografía española, más un día hábil añadido para la gestión interna del beneficiario del cheque, para proceder al ingreso en bancos.

Es frecuente, asimismo pactar con el banco, un reparto de este float, con lo cual se deberá reducir en este análisis el efecto de dicho float. Si además queremos ser más rigurosos y no fiarnos de estadísticas, se puede aplicar la fórmula fecha valor – fecha vencimiento.

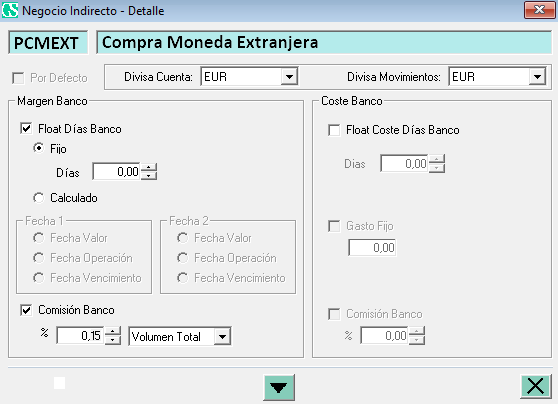

Pago cheque bancario en divisas

El float en operaciones de extranjero es superior al que se produce en operaciones nacionales, pero se puede considerar que su periodo de compensación sea de 8 días hábiles, si bien el tipo exacto dependerá del tipo de divisa de que se trate y de los corresponsales de los bancos intervinientes en el proceso de compensación. Se puede fijar un float por tanto fijo o por fórmula fecha valor - fecha Vto. Es importante resaltar que, en pagos y cobros en divisa extranjero se aplique al negocio indirecto una comisión del 0'15% por volumen, por el diferencial de cambio si la divisa es distinta al euro.

Cobros extranjero en divisa

Periodo transcurrido desde que el corresponsal del banco abona los fondos en la cuenta mutua de corresponsalía, hasta que dichos fondos son efectivamente transferidos a la cuenta de beneficios. Si la cuenta es en euros serían unos 3 días y si es en otra divisa unos 5 días, dado que a los 3 días del mercado interbancario se unen los 2 días de valor del mercado de divisas.

Diferencias de tipo de cambio fixing-oficiales

Se pueden considerar 0,15 euros por cada 100 euros de contravalor de las operaciones de cambio de divisas efectuadas (tanto de compra como de venta tanto en euros contra divisas y viceversa, como de divisas contra divisas).

Pagos de efectos (recibos, letras de cambio y pagarés)

En el caso de pagarés, float de un día y para las letras de cambio y recibos pueden ser 2 días debido a que los bancos, están facultados por el Banco de España para cargar en las cuentas de sus clientes los efectos girados contra ellos en sus fechas de vencimiento, aunque el banco haga efectivos los mismos en fechas posteriores al mismo.

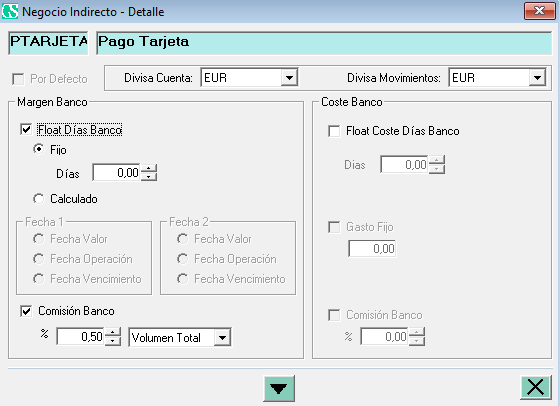

Pago tarjeta de crédito

Debido a la comisión que los Bancos aplican a nuestro proveedor, habrá que estimar un %

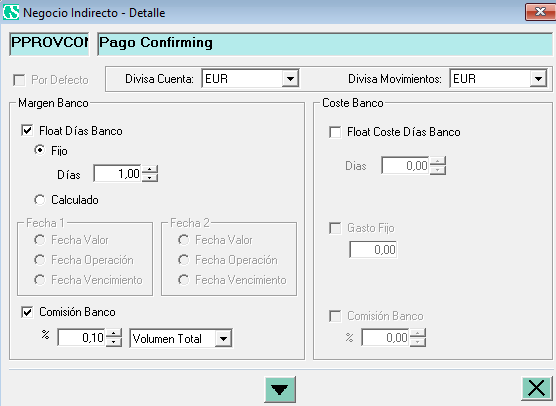

Pago Confirming

Si nuestros proveedores son solventes y están interesados en aceptar las condiciones de anticipo que les ofrece nuestra entidad puede convertirse en un negocio indirecto muy jugoso para el banco. En tal caso habría que intentar detectar qué proveedores están aceptando dicho confirming y contemplar si nuestro banco nos bonifica de algún modo dicho aspecto. En todo caso, como mínimo nuestro banco gana la valoración ya comentada por el pago vía transferencia o pagaré a nuestros proveedores.

Recaudación del impuesto de Actos Jurídicos Documentados que gravan los documentos de cobro mercantil (Timbres)

El período de disposición de la recaudación de timbres para el banco suele ser de 35 días naturales aproximadamente. En todo caso, la ganancia no es el importe del timbrado, sino los días que el banco tiene de float. Si el importe de los timbres es poco importante es mejor no contemplarlo, sobre todo ante la dificultad para aislarlo del resto de gastos. Para importes de mayor envergadura se pueden preparar ciertas variaciones para su control.

Otras fuentes de negocio indirecto

Pueden existir otras fuentes de negocio indirecto para los Bancos pero muy difíciles de evaluar:

- Gastos suplidos repercutidos en exceso (correo, télex, ...)

- Promoción de productos bancarios entre los empleados.

- Calidad del papel descontado (librados muy solventes o cifra de impagados muy baja, papel domiciliado y/o aceptado, a muy corto plazo, papel sobre plaza, ...), lo que puede permitir exigir tipos de descuento de efectos muy competitivos, o negociar líneas diferentes de descuento según tipos de efectos.

- Calidad del papel de exportaciones y su forma de cobro (crédito documentario).

Resumen de algunos conceptos básicos de negocio indirecto para los bancos